Resumo do Balanced Scorecard (BSC) e seus indicadores

O Balanced Scorecard nasceu da percepção de dois eruditos (Kaplan e Norton) que se inquietaram com a excessiva preferência dos gestores por dashboards financeiros na gestão estratégica. Eles escreveram um artigo sugerindo a adição de novas dimensões, que mostrassem não apenas a “grana”, mas também as relações com clientes, processos e também o lado humano.

Com isso, pode-se dizer que o Balanced Scorecard (BSC) trouxe uma visão mais equilibrada, justamente por não tratar mais apenas o lado financeiro, mas também outras perspectivas.

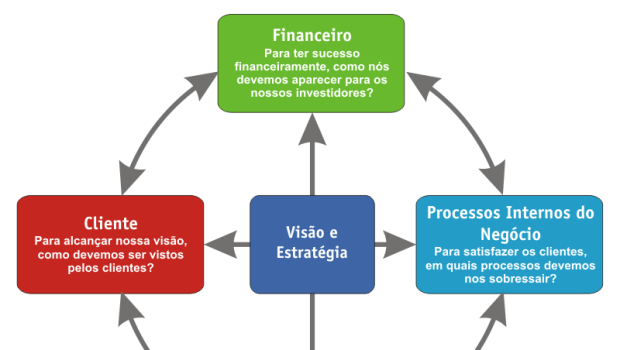

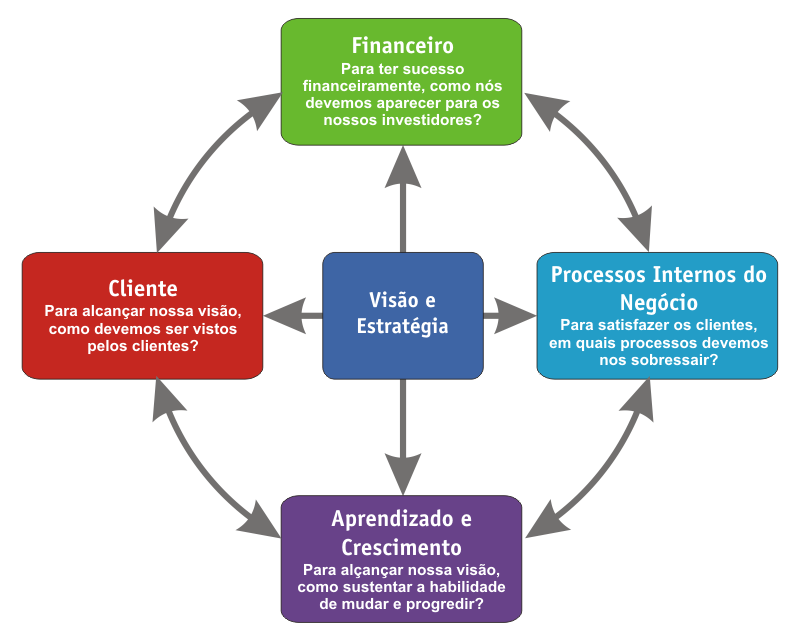

As perspectivas sugeridas foram:

1. Financeira – Avalia a lucratividade da estratégia, afinal, sem dinheiro não dá para fazer (quase) nada. Essa perspectiva olha fluxo de caixa, retorno de investimento, payback etc. De forma geral, pode-se dizer que ela é a “linguagem comum” entre o acionista e o administrador do negócio.

Indicadores: Retorno sobre o investimento (ROI), Payback, EBITDA, Lucro líquido, % de incremento de vendas, Caixa e resultados de investimentos etc.

2. Clientes – Avalia de forma numérica a relação com os clientes. Estão satisfeitos com as entregas? Estão comprando mais? Tem novas necessidades? A qualidade está boa? O desempenho está adequado? Traz indicadores que auxiliam o gestor a “conversar” melhor com o mercado, entendendo mais os clientes, seu comportamento e necessidades.

Indicadores: Marketshare, % de novos clientes, % de compras recorrentes, lucratividade por cliente, nível de satisfação etc.

3. Processos Internos – Mede como os processos internos estão suportando as demais perspectivas, afinal, os processos da empresa devem suportar suas estratégias. Se a empresa preza pela rapidez, os processos devem ser rápidos; se preza pela qualidade, muitas avaliações devem ser feitas; se preza pela eficiência operacional, então todos os empregados devem estar focados nisso.

Indicadores: Devem ter foco na satisfação do cliente, considerando que é essa satisfação que gera impactos na perspectiva financeira. Tem três processos principais: a inovação, a operação e o pós-venda.

4. Aprendizagem e Crescimento – Essa perspectiva tem o “olho na sustentabilidade”, ela observa que capacidades a empresa deve ter para suportar as demais áreas. Pense comigo, como posso fazer um bom atendimento ao cliente se não tiver equipamentos, se o ponto de vendas estiver longe demais do cliente ou se as pessoas não forem treinadas adequadamente?

Indicadores: Pesquisa de clima, rotatividade, lucratividade por funcionário, investimento em T&D, % de participação em programas de melhoria (busca de novos clientes, redução de custos, melhorias processuais etc)

Percebeu como tudo está ligado? (espero que sim!) Agora imagine o impacto negativo (e míope) causado por um gestor com foco puramente financeiro?

Não foram poucas as empresas onde prestei serviços e encontrei Processos Internos que favoreciam departamentos funcionais, mais conhecidos como “feudos” ao invés de favorecer os projetos. Já vi gestores de projetos entregando produtos defeituosos para a operação “cuidar”, assim como presenciei o gestor operacional reclamar do gerente do projeto (da sua própria empresa) para o cliente. Cadê o foco estratégico nos processos operacionais e administrativos?

Da mesma forma, tive o desprazer de acompanhar um CFO (Diretor Financeiro) assumindo a cadeira do COO (Diretor de Operações) e sair cancelando contratos e demitindo pessoas, sem ter absolutamente a menor ideia do impacto na Aprendizagem e Crescimento. Na ocasião, sem visão técnica (nem de mercado) adequada, o cidadão demitiu primeiro os vendedores, depois os gerentes de projetos e só então fez pequenos ataques na Operação. Ele manteve todos os “boas praças” e demitiu a cadeia de busca de novos projetos. Por que?? Perspectiva puramente financeira.

Nem preciso comentar que nos dois casos o Cliente foi completamente esquecido. Acho curioso como nos esquecemos de quem paga nossos salários, enquanto gastamos energias com políticas internas desalinhadas (ou as vezes alinhadas… à estratégia inexistente).

Para encerrar, observe que a Gestão Estratégica começa com o entendimento de quem é a empresa em relação aos seus concorrentes e isso se faz usando a Análise SWOT. A partir dela define-se o caminho a trilhar usando o Planejamento Estratégico e por fim, para acompanhar isso tudo, nada melhor que o Balanced Scorecard e o Plano de Ações Estratégicas.

Espero ter ajudado!

Eli Rodrigues

Leia também:

- Como fazer o Planejamento Estratégico

- Como gerenciar o Planejamento Estratégico

- Metas e regras: Guiando sua equipe segundo o Planejamento Estratégico

- Todo funcionário é estratégico

- Gerenciando a Cultura Organizacional através de Heróis, Rituais e Metas

- O fabuloso monarca do reino dos patos – Conto sobre gestão estratégica

Referência para estudo complementar: