Como controlar as finanças de uma empresa – parte 1

Fluxo de Caixa

Para entender as finanças de uma empresa, vamos iniciar falando sobre o Fluxo de Caixa. Ele demonstra as movimentações financeiras que a empresa fez num dado período, geralmente é apurado mensalmente.

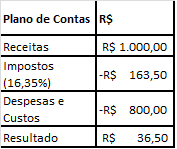

No exemplo acima, ainda que seja muito simplificado, pode-se perceber a organização geral de um fluxo de caixa. Ele contém as Receitas, os Impostos, as Despesas e Custos e, por fim, o Resultado obtido.

Os itens listados na primeira coluna representam o plano de contas, ele serve para análise e tomada de decisão de cada empresa e, por isso, deve ser feito conforme a lógica que utilizam para organizar o negócio.

Receitas

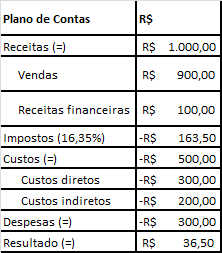

As Receitas são provenientes das vendas, obviamente, mas também é possível que a empresa obtenha receitas financeiras, por exemplo, de investimentos que fez em bancos, empréstimos ou pela recepção de investimentos através da venda de ações etc.

Impostos

Os impostos podem ser relacionados à compra de matéria-prima, produção, comercialização e à folha de pagamento. Alguns são calculados a partir do faturamento, despesas e do lucro, mas não vamos entrar no mérito por enquanto.

No Brasil, o tema impostos é um complexo e, por isso, vale a pena contratar um contador para descobrir quanto sua empresa precisa pagar. Se os impostos começarem a impactar significativamente o resultado, então compensa contratar uma consultoria tributária para encontrar meios de otimizar a conta.

Despesas e Custos

A diferença entre despesas e custos causa um bocado de confusão no começo, mas é simples: Se você puder associar ao produto final (aquele que é comercializado pela empresa) então é um custo, se não conseguir, é uma despesa.

Por exemplo, digamos que sua empresa produza clipes de papel. Todo envolto na produção de cada clipe é um custo, isso inclui a mão de obra, o maquinário, a matéria-prima, o galpão onde ficam as máquinas, a conta de luz etc.

Neste ponto separamos os Custos Diretos dos Indiretos. Se for um custo diretamente ligado à produção, como a matéria-prima, a conta de luz e a mão de obra das pessoas que trabalham diretamente na produção, é um custo direto. Se não for, como os salários do pessoal que coordena a produção, materiais indiretos como lubrificantes, graxas etc e outros custos, como depreciação, seguros e manutenção, são indiretos.

Já as despesas não têm relação direta com a produção, mas devem constar na conta do fluxo de caixa, pois geram movimentação de caixa (pagamentos). Os exemplos mais clássicos são os gastos relacionados à administração (pessoal, aluguéis, material de escritório, limpeza etc), gastos com vendas, gastos de atividades-meio (consultorias, treinamentos, segurança etc) e outros gastos quaisquer que não tenham uma relação direta com o bem produzido.

Agora já podemos fazer um detalhamento melhor do nosso fluxo de caixa:

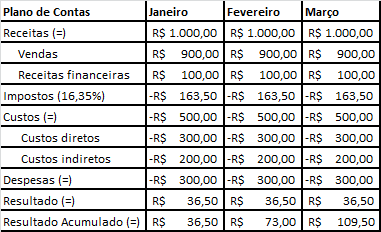

Fluxo de Caixa ao longo do tempo

Também poderíamos ver o Fluxo de Caixa ao longo dos meses e, com isso, calcular o resultado acumulado do ano:

Observe que a linha “Resultado Acumulado” soma os meses anteriores para gerar um total. Com isso, se tem uma visão de quanto realmente a empresa deixou de caixa.

Consolidação Bancária

A consolidação bancária verifica se o saldo nas contas bancárias condizem com as movimentações cadastradas no sistema/planilha.

Apenas uma conta bancária

Para facilitar o entendimento, digamos que a empresa possua apenas uma conta bancária e não trabalhe com dinheiro em mãos. Nessa situação, o saldo da conta bancária no final de janeiro deve ser igual ao resultado do mesmo mês, no nosso exemplo, ambos devem ser R$ 36,50.

Se a empresa fizer algum investimento, na visão do Fluxo de Caixa, ele deve ser apontado como uma saída de caixa. Basta adicionar a opção “investimentos” no plano de contas. Deste modo, note que os investimentos realizados não constam como receitas, mas apenas os rendimentos que lá houver, demonstrados no item “Receitas financeiras” no nosso exemplo.

Múltiplas contas

Acontece que toda empresa trabalha com mais de uma conta, nem que seja a dupla caixa (dinheiro na mão) e banco. Se você comparar uma conta individualmente, vai sentir diferenças nas “Transferências”, quando se transfere dinheiro de uma conta para outra. Isso acontece porque a transferência não é receita e nem despesa.

Nesta condição, a soma dos saldos deve dar o resultado do período, já que uma transferência anula a outra (Ex: R$-100 saem da conta X e R#+100 entram no Caixa, saldo = 0).

Não se preocupe muito com isso se usar um sistema, pois fazem essa transação automaticamente. Se, no entanto, você usar o Excel, lance uma “transferência de saída” da conta que cedeu o dinheiro e uma entrada, na conta que recebeu. O próprio Excel vai calcular 0 (zero) no valor final, já que o mesmo valor entrou e saiu.

Primeiras análises

Bem, tendo montado nosso primeiro fluxo de caixa, conseguimos extrair as seguintes informações:

- A soma dos custos (50%), despesas (30%) e dos impostos (16,35%) é de 96,35%

- Sobram apenas 3,65% de lucro

- Embora o lucro seja baixo, a empresa está “gerando caixa”

- Os investimentos estão rendendo cerca de R$100 por mês. Como o caixa gerado atualmente gira em torno de 36, 50 reais, o valor é proveniente de investimentos feitos no passado.

Por enquanto é isso! Comente, tire suas dúvidas e vamos em frente.

Nos próximo post, vamos discutir sobre controle orçamentário, ou simplesmente, orçamento.

Eli Rodrigues